HIỆP HỘI DOANH NGHIỆP HÀ TĨNH

HATINH BUSINESS ASSOCIATION

Kinh tế 2024: Hy vọng hạ cánh mềm

Không tô hồng, nhưng đủ tin tưởng rằng, nền kinh tế và thị trường tài chính sẽ lướt qua những “cơn gió ngược” một cách vững vàng để hy vọng có thể hạ cánh mềm

Kinh tế 2024: Hy vọng hạ cánh mềm

Không tô hồng, nhưng đủ tin tưởng rằng, nền kinh tế và thị trường tài chính sẽ lướt qua những “cơn gió ngược” một cách vững vàng để hy vọng có thể hạ cánh mềm.

|

Năm 2023: Đầu năm khó khăn, cuối năm dễ chịu

Năm 2023 có thể được xem là một năm khá may mắn của kinh tế thế giới ở khía cạnh là không có một cuộc khủng hoảng nào xảy ra, bất chấp những trở ngại không hề nhỏ như lãi suất USD vượt 5%, vỡ nợ ở các ngân hàng Mỹ và cuộc suy trầm của thị trường bất động sản Trung Quốc bước sang năm thứ ba mà không thấy có dấu hiệu khởi sắc. Những diễn biến địa chính trị phức tạp ở Israel, biển Đỏ vào nửa cuối năm cũng chưa thể tạo ra những cú sốc lớn nào. Giá dầu về dưới 80 USD/thùng và lạm phát của những nền kinh tế phương Tây ở mức 8-11% đã quay về khu vực 3-5%.

Đây là những thành công mà từ giữa năm 2023, người ta cũng không dám chắc. Nói cách khác, góc nhìn về triển vọng kinh tế những ngày cuối năm 2023 đã lạc quan hơn rất nhiều so với hồi đầu và giữa năm. Ngồi ở sân bay Heathrow đợi bay đi Phần Lan ngày 23/5, tôi đọc được bài báo “Giới chuyên gia tin chắc kinh tế Mỹ sắp suy thoái”. Đến cuối năm, chúng ta không có đợt suy thoái nào. Và dự báo kinh tế Trung Quốc không đạt 4% trong năm 2023 cũng đã sai. Đó là những tín hiệu tích cực về cuối năm.

Nhưng song song đó, cũng có những tín hiệu cho thấy, năm 2024 sẽ là một năm khó khăn hơn năm 2023 về kinh tế vĩ mô. Các chỉ số sản xuất và dịch vụ nhà quản trị mua hàng (PMI) của châu Âu tiếp tục cho thấy triển vọng thu hẹp hơn là mở rộng. Kinh tế Trung Quốc vẫn chật vật với mục tiêu duy trì mức tăng trưởng 5%. Thu nhập của nhiều công xưởng sụt giảm, số lượng công việc mới có chất lượng và trả lương cao trong nền kinh tế này giảm đi. Thị trường bất động sản chưa có dấu hiệu hồi phục, bất chấp nhiều kế hoạch hỗ trợ đã được triển khai, mà mới nhất là chương trình bơm tín dụng vào lĩnh vực nhà ở xã hội.

Nói cách khác, so với hồi đầu năm 2023, giới kinh tế đã lạc quan hơn rất nhiều về triển vọng ngắn hạn sắp tới. Dữ liệu thu thập từ Bloomberg, Macrobond và Steno Research cho thấy, các bài đăng về “hạ cánh mềm” (soft landing) chiếm ưu thế hơn hẳn so với các bài viết đề cập về “suy thoái” (recession).

Thách thức 2024

Nếu mọi thứ đều diễn biến như những gì diễn ra từ cuối năm 2023, thì chúng ta có thể kỳ vọng một năm 2024 không quá xấu. Nói như chuyên gia phân tích Ed Yardeni, kinh tế năm 2024 sẽ “kiên cường”.

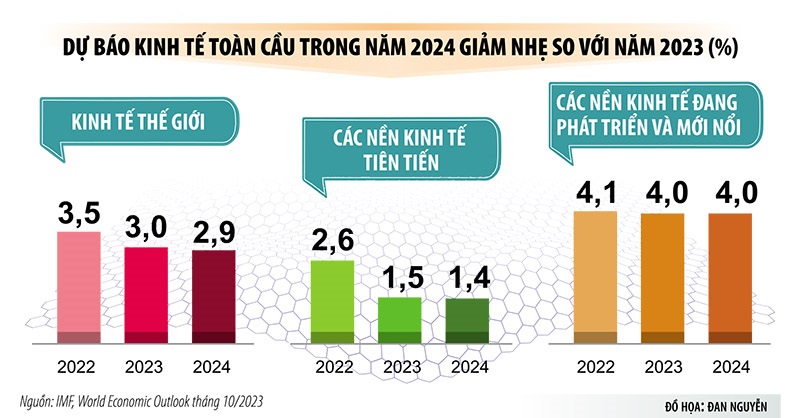

Một điều không thể phủ nhận, tăng trưởng kinh tế chung của năm 2024 được dự kiến trượt xuống ở hầu hết các nền kinh tế chủ chốt, từ Mỹ, châu Âu đến Trung Quốc, Ấn Độ. Theo dự báo của Quỹ Tiền tệ quốc tế (IMF), trong năm 2024, kinh tế toàn cầu sẽ phân hóa hơn và xu thế chung vẫn là giảm nhẹ so với năm 2023.

Nhưng đây đã là một kịch bản tốt và là một kịch bản hạ cánh mềm: tăng trưởng chỉ giảm nhẹ, không gây ra suy thoái kinh tế hay đổ vỡ thị trường tài chính và sự suy giảm nhẹ đó giúp kềm chế lạm phát, kéo tỷ lệ lạm phát xuống thấp ở những nơi mà lạm phát còn cao hơn mục tiêu dài hạn của ngân hàng trung ương như Mỹ. Nếu đọc báo cáo của các tổ chức phân tích, thì sự sụt giảm kinh tế chủ yếu sẽ tập trung vào các tháng đầu năm và điểm rơi hồi phục sẽ diễn ra vào giữa năm.

Tuy nhiên, các dự báo trên dựa trên giả định là tình hình địa chính trị toàn cầu không trở nên phức tạp hơn. Đây có thể là điều sẽ sai đầu tiên. Năm 2024 là một “năm bầu cử lớn nhất lịch sử” (dùng từ của Tờ Economist), với hàng loạt quốc gia đóng vai trò quan trọng trong kinh tế toàn cầu như Mỹ, Nga, Ấn Độ, Nghị viện châu Âu và có thể bao gồm cả Anh và Nhật Bản (dự kiến bầu cử năm 2025, nhưng có thể được tổ chức sớm hơn trong năm 2024).

Song song đó, diễn biến đáng lo ngại ở Israel và biển Đỏ đang đặt ra rủi ro rằng cuộc chiến ở dải Gaza có thể leo thang thành một cuộc chiến tầm khu vực ở Trung Đông.

Những diễn biến này đủ để tạo ra hai ảnh hưởng trọng yếu. Đó là các doanh nghiệp sẽ trì hoãn các khoản đầu tư lớn ít nhất là nửa đầu năm để quan sát diễn biến chính sách cùng quan điểm của các ứng viên lãnh đạo mới và cuộc chiến ở Gaza leo thang sẽ gây ra những nguy cơ đứt gãy chuỗi cung ứng mới trên toàn cầu.

Nếu kết hợp những điều đó với tình trạng phân mảnh chuỗi cung ứng do tác động của chính sách đem sản xuất về nước thân thiện (friendshoring) và chiến lược giảm rủi ro (de-risking) mà Mỹ đang phát động dưới nhiều hình thức để hạn chế sự trỗi dậy của Trung Quốc, thì rõ ràng, sự yên bình của những tháng cuối năm 2023 mà chúng ta đang cảm nhận có thể bị phá vỡ bất kỳ lúc nào trong năm 2024.

Ngoài ra, lãi suất cao không nhấn chìm các nền kinh tế ở phương Tây trong năm 2023, vì có độ trễ chính sách. Nhiều khoản vay lãi suất 1% hay thấp hơn sẽ không đáo hạn cho đến tận giữa năm 2024 và nền kinh tế một số nước sẽ chỉ thật sự cảm nhận được tác động của lãi suất cao khi các khoản vay này đáo hạn.

Mặc dù lãi suất USD và một số nền kinh tế châu Âu được dự kiến đã lập đỉnh và cắt giảm trong năm 2024, nhưng mức cắt giảm được dự báo khá khiêm tốn và không nhiều hơn 1%. Nghĩa là nhiều khoản vay vẫn sẽ đáo hạn với chi phí vay mới cao hơn ít nhất 2,5 - 3 lần. Vỡ nợ sẽ tăng là hệ quả tất yếu và đang được nhìn thấy qua một vài số liệu cuối năm.

Một thị trường bất động sản thương mại, đặc biệt là phân khúc văn phòng, đang âm thầm đổ vỡ, nhưng không có quy mô lây lan như cuộc khủng hoảng 2007 - 2009. Tuy nhiên, không có gì đảm bảo nó không đột ngột leo thang thành một cuộc khủng hoảng bất động sản mini ở phương Tây.

Ở phương Đông, Trung Quốc có thể đã chạm đáy với những khó khăn của mình, đặc biệt là với lĩnh vực bất động sản. Các nhà phân tích tin rằng, khó khăn với việc bán dự án mới sẽ được gỡ dần ra trong năm 2024, nhưng có thể giá nhà ở các thành phố lớn cần phải giảm thêm, khi mà chính quyền đang trực tiếp hỗ trợ vốn để hoàn thành các dự án nhà ở xã hội, gia tăng nguồn cung nhà ở tại các đô thị loại 1. Tuy nhiên, những khó khăn chung vẫn còn đó và vì vậy người dân Trung Quốc sẽ vẫn thắt lưng buộc bụng, trì hoãn chi tiêu. Điều đó có thể dẫn đến những tháng đầu năm 2024 không tạo được đột phá đáng kể ở quốc gia đông dân này.

Với tất cả những rủi ro trên, năm 2024 vẫn tiềm ẩn nhiều bất ổn và những đợt tăng giá cổ phiếu ở Mỹ những ngày cuối năm 2023, đầu năm 2024 có thể đảo chiều vào cuối quý I khi những khó khăn và rủi ro bộc lộ rõ hơn. Vì vậy, không ít nhà đầu tư đã đa dạng hóa danh mục vào vàng trong bối cảnh kim loại quý này tăng giá và có thể đạt mức cao 2.200 USD/ounce trong năm 2024 như dự báo của Wells Fargo.

Tuy nhiên, chính mức dự báo giá vàng 2.200 USD/ounce, chỉ hơn mức giá hiện tại khoảng 7-8%, cũng cho thấy, người ta không quá bi quan về kinh tế năm 2024, cũng như các rủi ro đi kèm. Niềm tin chung của các thị trường vẫn đang là “kinh tế không quá tốt, nhưng không quá xấu” và dự báo các thị trường cổ phiếu sẽ tăng điểm vẫn là chủ đạo.

Có thể nhận định kinh tế và thị trường sẽ “kiên cường” trong năm 2024 là hợp lý cho lúc này. Không tô hồng, song đủ tin tưởng rằng, nền kinh tế và thị trường tài chính sẽ lướt qua các “cơn gió ngược” một cách vững vàng để hy vọng có thể hạ cánh mềm.

Hôm nay : 8894

Tháng này : 397653

Tổng truy cập : 209046423